De bijleenregeling, hoe werkt dat?

Geplaatst op 16 december 2015

Wie aflost op zijn hypotheek krijgt bij een volgend koophuis te maken met de bijleenregeling. Heb je overwaarde op jouw huis of hypotheek, bijvoorbeeld door tussentijds aflossen op je hypotheek, dan heeft dat gevolgen voor je hypotheekrenteaftrek. Hoe zit dat precies? En wat kost het om overwaarde te ‘verzilveren’?

De kans dat jouw huidige koophuis exáct het hypotheekbedrag opbrengt, is klein. Sinds jij het gekocht hebt, zijn de prijzen gestegen of gedaald. Daarnaast heb je misschien tussentijdse aflossingen op je hypotheek gedaan. Is jouw hypotheekbedrag lager dan de waarde van je woning? Dan is er sprake van overwaarde. En dat heeft gevolgen voor je volgende koophuis.

Hoe werkt het?

Laat je niet afschrikken door de vele rekenvoorbeelden in dit verhaal. De bijleenregeling is niet ingewikkeld en eenvoudig zelf uit te rekenen. Onze rekenvoorbeelden geven je de handvatten. Om goed uit te leggen hoe het zit met overwaarde en hypotheekrenteaftrek, leggen we de regels uit aan de hand van een voorbeeldsituatie.

Joost en Marieke willen verhuizen:

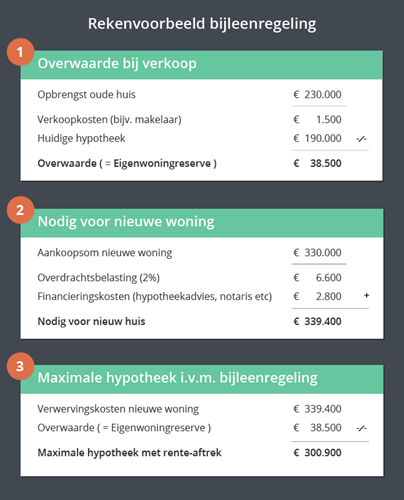

- Hun huidige huis is € 230.000 waard.

- Sinds de aankoop is de waarde van hun woning vrijwel gelijk gebleven. Wel hebben Joost en Marieke tussentijds flink afgelost op de hypotheek. De huidige hypotheek bedraagt € 190.000.

- Het nieuwe huis dat ze willen kopen kost € 330.000.

Voor het financieren van hun nieuwe woning, zijn dit twee belangrijke begrippen:

1. Het eigenwoningreserve. Dit is wat ze overhouden na verkoop van het huidige huis: de overwaarde. De verkoopsom min de verkoopkosten (bijv. verkoopmakelaar) min de hypotheeksom.

2. De verwervingskosten. Dit is een optelsom van de totale kosten voor de nieuwe woning. De aankoopsom plus de overdrachtsbelasting en financieringskosten.

Aankoop van het nieuwe huis

Joost en Marieke hebben € 339.400 nodig om het nieuwe huis te kopen. De overwaarde van de eerste koopwoning nemen ze mee naar het nieuwe huis. Ze hoeven daarom € 38.500 minder te lenen. Hun nieuwe hypotheek bedraagt € 300.900. De hypotheekrente over dit bedrag is fiscaal aftrekbaar.

Overwaarde verzilveren

Joost en Marieke kunnen er ook voor kiezen om de overwaarde van hun oude huis niet mee te nemen naar het andere huis. Misschien willen ze met de € 38.500 wat anders doen, bijvoorbeeld een nieuwe auto kopen, een bedrijf starten, investeren in een studie?

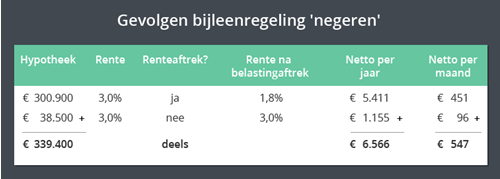

Voor het nieuwe huis dienen ze dan een hypotheek voor het volledige bedrag van € 339.400 te sluiten. In dat geval is over een bedrag van € 300.900 de hypotheekrente fiscaal aftrekbaar. Over het eigenwoningreserve van € 38.500 is de hypotheekrente niet aftrekbaar. Over dat deel van de hypotheek betalen ze dan relatief veel rente.

Over het grootste deel van de hypotheek betalen Joost en Marieke netto ongeveer 1,8% rente. Over de eigenwoningreserve betalen zij de volledige rente van 3% ofwel € 1.155 per jaar, net geen € 100 per maand. Dat is wat verzilveren van dat bedrag ze feitelijk kost.

Overwaarde uit je huis halen onvoordelig?

Simpel gezegd: Als Joost en Marieke de overwaarde uit hun huis willen halen, worden hun hypotheeklasten iets hoger dan wanneer ze nooit een extra aflossing hadden gedaan. Ze zouden dan immers recht hebben op hypotheekrente-aftrek over het volledige bedrag van € 339.400.

In dit geval betalen ze over een deel van hun hypotheek geen 1,8% maar 3% rente, wat ze op jaarbasis € 463 kost. Daar staat tegenover dat ze eerder voordeel hebben gehad van de aflossing. Hun rentelasten zijn immers lager geworden na iedere aflossing. Wat op dit moment het zwaarste telt, is of ze die € 38.500 al dan niet nodig hebben voor andere zaken dan de nieuwe woning.

Ga je verhuizen en twijfel je over wat je wilt doen met de overwaarde? Reken beide mogelijkheden dan goed door. Ben je van plan (extra) af te lossen op je hypotheek? Kijk dan ook of er andere manieren zijn voor een goed rendement op spaargeld dat ‘over’ is.