Hypotheekrenteaftrek: de dagen zijn geteld…

Geplaatst op 23 mei 2016

Nederland heeft een eigen kijk op de huizenmarkt. We hebben hypotheekrenteaftrek. En we hebben Nationale Hypotheek Garantie (NHG). Beide zijn belangrijke factoren in het functioneren van onze woningmarkt, hoewel er altijd critici zijn die anders beweren. De Europese Commissie en het Internationaal Monetair Fonds vinden het Nederlandse systeem maar niks. En dus moet er nu écht iets veranderen.

Eerst even een nuance. Voor mensen met een huis dat al jarenlang ‘onder water’ staat, is het natuurlijk vreemd om te horen dat onze huizenmarkt het momenteel goed doet. Toch kun je de prijsschommelingen niet volledig wijten aan de hypotheekrenteaftrek. Prijsschommelingen zijn met name een oorzaak van vraag en aanbod.

Duur of goedkoop huis

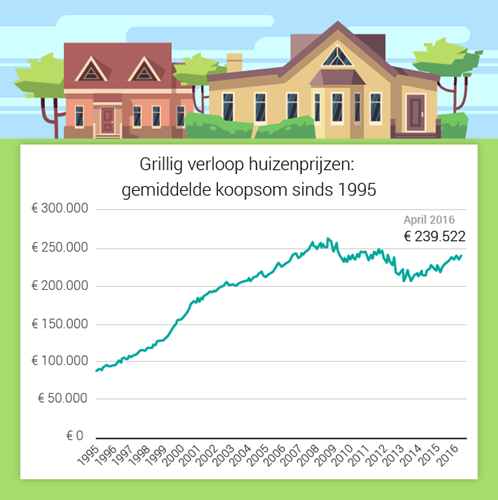

Door zelf de ontwikkeling huizenprijzen zo nu en dan in de gaten te houden, zie je of jij je huis hebt gekocht óf wilt gaan kopen op een moment dat de prijzen in verhouding relatief laag óf juist hoog zijn. De grilligheid lijkt daarbij iets op de beleggingsmarkt. Vooraf weet je nooit 100% zeker of je op een piek of in een dal zit.

Jééé, wij hebben NHG!

Als je een huis koopt en het gaat mis met de betaling van je lasten, bijvoorbeeld door werkloosheid of een echtscheiding, dan heeft Nederland een prettig systeem: Nationale Hypotheek Garantie (NHG). In “Jééé, wij hebben NHG” leggen we uit waarom dit Nederlandse systeem goed functioneert en jou als koper zekerheid geeft.

Hoe veilig is het Nederlandse systeem?

Het gaat eigenlijk relatief goed met ons hypotheeksysteem. Natuurlijk, er zijn dingen fout gegaan. De hypotheeksommen waren erg ruim zodat een deel van de Nederlanders tijdelijk niet kon verhuizen. Zorgelijk natuurlijk, maar de ‘schuld’ hiervan lag niet bij de hypotheekrenteaftrek. En door de Nationale Hypotheek Garantie vielen de financiële gevolgen relatief mee.

Waarom einde hypotheekrenteaftrek?

“Politiek” lijkt de belangrijkste reden voor het verder aanpakken van de hypotheekrenteaftrek. Europa en het IMF vinden het maar niks dat het Nederlandse systeem afwijkt van wat in andere landen gebruikelijk is. Dat Nederland betrekkelijk weinig betalingsproblemen heeft, lijkt in de redenatie vrijwel onzichtbaar.

De kritiek komt zo vaak terug, dat inmiddels Klaas Knot, de voorzitter van de Nederlandsche bank, en Jeroen Dijsselbloem, Minister van Financiën, al aan hebben gegeven dat er iets moet gebeuren. Een andere belangrijke reden is dat de overheid hier een kans ziet om te bezuinigen zonder de burgers te veel ‘pijn’ te doen in hun portemonnee. Daarover later meer.

Hoe gaat het mes in de aftrek?

Het mes is al een paar keer in de hypotheekrenteaftrek gezet. In 2013 kwam er een aflossingsverplichting voor nieuwe hypotheken. Een lagere hypotheeksom kost de overheid minder geld. Vervolgens werd er besloten dat de maximale hypotheekrenteaftrek terug zou gaan van 52% in 2013 naar 38% in het jaar 2041. Maar deze maatregelen bleken nog niet genoeg.

Kort geleden herhaalde Klaas Knot zijn uitspraak dat mensen niet meer dan 90% van de woningwaarde zouden mogen lenen. Met als gevolg dat starters mogelijk pas een eerste huis zouden kunnen kopen op hun 40e.

Waarom is nu het einde van de hypotheekrenteaftrek echt in zicht?

Het einde van de hypotheekrenteaftrek is in zicht. Zoals gezegd hebben de aanhoudende druk vanuit Europa en het IMF, plús de steeds terugkerende opmerkingen van Dijsselbloem en Knot grote invloed.

Maar er is nog een belangrijke reden: het kan nu. De hypotheekrente is zo enorm laag dat voor veel mensen het effect van een lagere of verdwenen hypotheekrenteaftrek te overzien zal zijn. Althans, zo redeneert Den Haag. Op zich zit daar wat in. Het effect zal hoe dan ook vervelend zijn. Dan kun je die vervelende maatregel maar het beste toepassen op het moment dat je er als consument het minste hinder van ondervindt. Dat moment is nú.

Bij veel overheidsmaatregelen geldt: mensen met een ‘oude’ bestaande hypotheek worden vaak met rust gelaten. Nieuwe gevallen vallen daarentegen onder een nieuwe fiscale wetgeving. Het kan daarom aan te raden zijn om de hypotheekbeslissing niet te lang te laten liggen en zo niet ten prooi te vallen aan nieuwe bezuinigingsmaatregelen.